2012年自考財務管理學考點梳理十二

第六章 對外投資管理

考情分析

本章重點考察對外投資的一些基本概念、企業債券投資、股票投資、基金投資、金融衍生工具投資和并購等。出題形式以選擇、簡答計算為主,大概分值約10分。

主要內容

考點一 對外投資概述

企業對外投資的種類

對外投資目的

對外投資應考慮因素

(1)對外投資的盈利和增值水平

(2)對外投資風險

包括利率風險、通貨膨脹風險、市場風險、外匯風險、決策風險。

(3)對外投資成本

包括前期費用、實際投資額、資金成本和投資回收費用。

(4)管理和經營控制能力

(5)籌資能力

(6)對外投資流動性

(7)對外投資的環境

考點二 對外間接投資

債券投資

債券投資特點:5條

債券投資決策

債券投資對象的決策

債券投資結構的決策

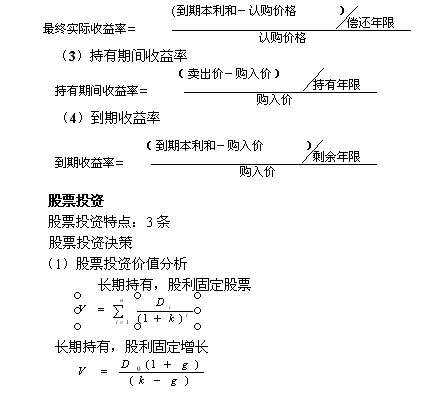

債券投資收益的計算

(1)票面收益率;按票面價格計算的收益率,也稱名義收益率。

(2)更終實際收益率

短期持有,未來準備出售股票的價值為其未來現金流入量現值

(2)股票投資決策要點

(3)股票投資收益計算

基金投資和信托投資

基金投資特點:4條

基金投資種類:封閉式基金和開放式基金

信托投資包括委托代理投資、信托存款投資和委托貸款投資。

金融衍生工具投資

金融衍生工具投資種類:金融遠期、金融期貨、金融期權、金融互換。

金融衍生工具投資風險

總體風險包括市場風險、信用風險、流動性風險和法律風險。

個別金融衍生工具風險包括金融遠期和約的投資風險、金融期貨和約的投資風險、金融期權和約的投資風險、金融互換和約的投資風險。

考點三 并購投資概念

是指以某個企業為主體,通過有償方式購買其他企業產權而進行的吸 收式合并的投資方式。包含兼并投資和收購投資。

并購投資目的

謀求管理協調效應;謀求經營協調效應;謀求財務協調效應;實現戰略重組,開展多元化經營;獲得特殊資產;降低代理成本。

并購投資類型

橫向并購、縱向并購、混合并購。

承擔債務式、現金購買式、股份交易式。

并購投資的價值評估

價值評估德主要方法

市盈率模型法

股息收益折現模型法

貼現現金流量法

Q比率法

凈資產賬面價值法

并購投資的支付方式

現金收購、換股、金融機構信貸、賣方融資、杠桿收購。

典型試題

8、企業以控股為目的所進行的股票投資是( )

A.債權投資 B.間接投資

C.短期投資 D.直接投資

答案:B

9、關于股票投資的特點,表述正確的是( )

A.股票投資收益具有較強的波動性

B.股票投資的風險性較小

C.股票投資者的權利更小

D.股票投資到期要還本付息

答案:A

10、某制造企業以現金購買其原材料供應商企業的股票,這種并購行為是( )

A.縱向并購 B.橫向并購

C.混合并購 D.股權交易并購

答案:A

計算題

35、某公司準備購入A、B、C三個公司的股票,經市場分析認為:A公司的股票適合短期持有,B和C公司的股票適合長期持有。預測A公司股票一年后每股發放股利4元,發放股利后的價格將達到每股36元。B公司的股票為優先股,年股利為每股2.7元。C公司股票上年的股利為每股3元,預計以后每年以4%的增長率增長。假設該公司要求的必要收益率為12%。

要求:對A、B、C三個公司的股票進行估價。

(計算結果保留小數點后兩位)

答案:A公司股票價格=(4+36)/(1+12%)=35.71

B公司股票價格=2.7/12%=22.5

C公司股票價格=3*(1+4%)/(12%-4%)=39